[Buku bahasa indonesia] Rich Dad Poor Dad - Robert Kiyosaki

BAB 5 :

PELAJARAN 5: ORANG KAYA MENCIPTAKAN UANG

Seringkali di dunia nyata, yang maju bukanlah orang yang pintar, melainkan yang berani.

Malam tadi, saya berhenti sejenak dari menulis dan menonton sebuah program televisi tentang sejarah seorang pemuda bernama Alexander Graham Bell. Bell baru saja mematenkan teleponnya dan menghadapi berbagai kesulitan karena permintaan terhadap penemuan barunya begitu tinggi. Membutuhkan perusahaan yang lebih besar, ia kemudian mendatangi raksasa saat itu, Western Union, dan menanyakan apakah mereka bersedia membeli paten dan perusahaannya yang kecil. Ia meminta $100.000 untuk seluruh paket tersebut. Presiden Western Union menertawakannya dan menolak, menyebut harga itu terlalu tinggi. Selebihnya adalah sejarah. Sebuah industri bernilai miliaran dolar muncul, dan AT&T lahir.

Berita malam muncul segera setelah cerita Alexander Graham Bell. Dalam berita tersebut terdapat laporan tentang pemangkasan karyawan di sebuah perusahaan lokal. Para pekerja marah dan mengeluh bahwa kepemilikan perusahaan tidak adil. Seorang manajer yang baru saja dipecat, sekitar berusia 45 tahun, memiliki istri dan dua anak balita di pabrik itu, memohon kepada para penjaga agar diizinkan berbicara dengan pemilik untuk mempertimbangkan kembali pemecatannya. Ia baru saja membeli rumah dan takut kehilangan rumah tersebut. Kamera menyorot permohonannya agar seluruh dunia dapat melihat. Tidak perlu dikatakan, itu menarik perhatian saya.

Sejak tahun 1984, saya mengajar secara profesional. Itu adalah pengalaman yang luar biasa dan memuaskan. Namun, profesi ini juga menimbulkan kegelisahan, karena saya telah mengajar ribuan individu dan melihat satu hal yang sama pada kita semua, termasuk diri saya sendiri: kita semua memiliki potensi luar biasa, dan kita semua dianugerahi bakat. Namun satu hal yang menahan kita semua adalah tingkat keraguan diri tertentu. Bukan kurangnya informasi teknis yang menjadi penghalang, melainkan kurangnya rasa percaya diri. Beberapa orang lebih terpengaruh dibandingkan yang lain.

Setelah meninggalkan sekolah, kebanyakan dari kita menyadari bahwa gelar sarjana atau nilai bagus bukanlah penentu utama. Di dunia nyata, di luar ranah akademik, diperlukan sesuatu lebih dari sekadar nilai. Saya pernah mendengar istilah-istilah seperti ini: keberanian, chutzpah, nyali, audacity, keberanian penuh gaya, kecerdikan, kegigihan, dan kecemerlangan. Faktor ini—apapun namanya—pada akhirnya menentukan masa depan seseorang jauh lebih kuat daripada nilai sekolah.

Di dalam diri kita masing-masing terdapat karakter pemberani, cemerlang, dan berani. Namun ada sisi lain dari karakter itu: orang-orang yang siap berlutut dan memohon jika diperlukan. Setelah setahun bertugas di Vietnam sebagai pilot Korps Marinir, saya mengenal kedua karakter itu dalam diri saya dengan sangat intim. Tidak ada yang lebih baik dari yang lain.

Namun sebagai seorang pengajar, saya menyadari bahwa ketakutan berlebihan dan keraguan diri adalah penghalang terbesar bagi kejenius pribadi. Hati saya sakit melihat siswa mengetahui jawabannya, tetapi tidak memiliki keberanian untuk bertindak. Seringkali di dunia nyata, yang maju bukanlah orang pintar, melainkan yang berani.

Dalam pengalaman pribadi saya, kecerdasan finansial memerlukan kombinasi pengetahuan teknis dan keberanian. Jika ketakutan terlalu besar, kecerdasan itu ditekan. Dalam kelas saya, saya sangat mendorong siswa untuk belajar mengambil risiko, menjadi berani, dan membiarkan kejeniusannya mengubah ketakutan itu menjadi kekuatan dan kecemerlangan. Bagi sebagian orang, ini berhasil; bagi yang lain, menakutkan. Saya menyadari bahwa bagi kebanyakan orang, terkait masalah uang, mereka lebih memilih bermain aman. Saya sering menerima pertanyaan seperti: “Mengapa harus mengambil risiko?” “Mengapa saya harus mengembangkan IQ finansial saya?” “Mengapa saya harus melek finansial?” Dan saya menjawab: “Hanya agar memiliki lebih banyak pilihan.”

Perubahan besar sedang menanti. Dalam beberapa tahun mendatang, akan muncul lebih banyak orang seperti penemu muda Alexander Graham Bell. Akan ada seratus orang seperti Bill Gates dan perusahaan sukses besar seperti Microsoft yang lahir setiap tahun, di seluruh dunia. Namun juga akan ada lebih banyak kebangkrutan, pemutusan hubungan kerja, dan pemangkasan karyawan.

Jadi, mengapa harus mengembangkan IQ finansial? Tidak ada yang dapat menjawabnya selain Anda sendiri. Namun saya bisa mengatakan mengapa saya melakukannya: karena ini adalah masa paling menggairahkan untuk hidup. Saya lebih suka menyambut perubahan daripada takut menghadapinya. Saya lebih senang bersemangat mencetak jutaan daripada khawatir tidak mendapatkan kenaikan gaji. Periode ini adalah waktu yang sangat menarik, belum pernah terjadi sebelumnya dalam sejarah dunia kita. Generasi-generasi mendatang akan menoleh ke masa ini dan berkomentar betapa menakjubkannya era itu. Masa ini adalah kematian dari yang lama dan kelahiran yang baru. Penuh gejolak, namun sangat mengasyikkan.

Jadi, mengapa harus mengembangkan IQ finansial? Karena jika Anda melakukannya, Anda akan sangat makmur. Jika tidak, periode ini akan menakutkan. Ini akan menjadi waktu menyaksikan sebagian orang bergerak maju dengan berani, sementara yang lain berpaut pada pelampung hidup yang usang.

Tiga ratus tahun yang lalu, tanah adalah kekayaan. Maka siapa pun yang memiliki tanah, dialah pemilik kekayaan. Kemudian, kekayaan berpindah ke pabrik dan produksi, dan Amerika bangkit mendominasi. Sang industrialis menguasai kekayaan. Saat ini, kekayaan berada dalam informasi. Dan orang yang memiliki informasi paling mutakhir adalah pemilik kekayaan. Masalahnya, informasi bergerak di seluruh dunia secepat cahaya. Kekayaan baru tidak dapat dibatasi oleh batas dan wilayah seperti tanah dan pabrik dahulu. Perubahan akan terjadi lebih cepat dan dramatis. Jumlah miliuner baru akan meningkat pesat, namun akan ada juga yang tertinggal.

Saya menemukan banyak orang saat ini berjuang, seringkali bekerja lebih keras, semata-mata karena mereka terpaut pada gagasan lama. Mereka ingin segala sesuatu tetap seperti dulu, dan menolak perubahan. Saya mengenal orang-orang yang kehilangan pekerjaan atau rumah mereka, dan mereka menyalahkan teknologi, ekonomi, atau bos mereka. Sayangnya, mereka tidak menyadari bahwa mungkin mereka sendiri adalah masalahnya. Gagasan lama adalah beban terbesar mereka. Beban itu ada karena mereka gagal menyadari bahwa apa yang kemarin menjadi aset, hari ini sudah tidak relevan.

Suatu sore, saya mengajar cara berinvestasi menggunakan permainan papan yang saya ciptakan, CASHFLOW®, sebagai alat pembelajaran. Seorang teman membawa temannya untuk mengikuti kelas. Teman dari teman ini baru saja bercerai, menderita kerugian besar dalam pembagian harta perceraian, dan sedang mencari jawaban. Temannya mengira kelas ini mungkin membantu.

Permainan ini dirancang untuk membantu orang belajar bagaimana uang bekerja. Saat memainkan permainan, mereka belajar tentang interaksi laporan laba-rugi dengan neraca. Mereka belajar bagaimana arus kas bergerak di antara keduanya dan bagaimana jalan menuju kekayaan melalui upaya meningkatkan arus kas bulanan dari kolom aset hingga melebihi pengeluaran bulanan. Setelah tercapai, seseorang dapat keluar dari Rat Race dan masuk ke Fast Track.

Seperti yang saya katakan, beberapa orang membenci permainan ini, beberapa menyukainya, dan sebagian lainnya melewatkan maksudnya. Wanita ini melewatkan kesempatan berharga untuk belajar. Pada putaran pertama, ia mendapatkan kartu “doodad” dengan perahu. Awalnya ia senang. “Oh, aku punya perahu.” Namun ketika temannya mencoba menjelaskan bagaimana angka-angka bekerja di laporan laba-rugi dan neracanya, ia frustrasi karena ia tidak pernah menyukai matematika. Meja permainan menunggu sementara temannya terus menjelaskan hubungan antara laporan laba-rugi, neraca, dan arus kas bulanan. Tiba-tiba, saat ia memahami angka-angka itu, ia menyadari perahunya justru “memakan” dirinya. Kemudian, dalam permainan, ia juga mengalami downsizing dan memiliki anak. Permainan itu menjadi mimpi buruk baginya.

Setelah kelas, temannya datang dan memberi tahu bahwa wanita itu marah. Ia datang ke kelas untuk belajar tentang investasi dan tidak menyukai fakta bahwa permainan itu memakan waktu lama. Temannya menyarankan agar ia melihat ke dalam dirinya sendiri untuk memahami apakah permainan itu mencerminkan dirinya. Mendengar saran itu, wanita itu menuntut uangnya kembali. Ia berkata bahwa gagasan permainan mencerminkan dirinya itu konyol. Uangnya segera dikembalikan, dan ia pergi.

Sejak 1984, saya menghasilkan jutaan dolar hanya dengan melakukan apa yang tidak dilakukan sistem sekolah. Di sekolah, sebagian besar guru mengajar melalui ceramah. Saya benci ceramah ketika masih siswa. Saya cepat bosan, dan pikiran saya melayang.

Pada 1984, saya mulai mengajar melalui permainan dan simulasi, dan hingga kini saya masih mengandalkan metode itu. Saya selalu mendorong siswa dewasa untuk melihat permainan sebagai cermin dari pengetahuan mereka dan hal-hal yang perlu mereka pelajari. Yang paling penting, permainan mencerminkan perilaku. Mereka adalah sistem umpan balik instan. Alih-alih guru memberi ceramah, permainan memberi ceramah personal, dibuat khusus untuk Anda.

Teman wanita yang meninggalkan kelas kemudian menelepon memberi kabar. Ia mengatakan temannya sudah tenang dan mulai menyadari sedikit hubungan antara permainan dan kehidupannya. Meski mereka tidak memiliki perahu, mereka memiliki segala sesuatu yang dapat dibayangkan. Ia marah setelah perceraian, karena suaminya pergi dengan wanita yang lebih muda dan setelah 20 tahun menikah, mereka hampir tidak memiliki aset yang dapat dibagi. Dua puluh tahun pernikahan mereka penuh kesenangan, tetapi yang terkumpul hanyalah tumpukan “doodads.”

Ia menyadari bahwa kemarahannya terhadap perhitungan—laporan laba-rugi dan neraca—berasal dari rasa malu karena tidak memahaminya. Ia percaya bahwa urusan keuangan adalah tanggung jawab suami. Ia mengurus rumah dan hiburan, sementara suaminya menangani keuangan. Kini ia yakin, dalam lima tahun terakhir pernikahannya, suaminya menyembunyikan uang darinya. Ia marah pada dirinya sendiri karena tidak lebih menyadari ke mana uang pergi, dan karena tidak mengetahui tentang wanita lain.

Permainan mencerminkan perilaku. Mereka adalah sistem umpan balik instan.

Seperti permainan papan, dunia selalu memberi kita umpan balik instan. Kita bisa belajar banyak jika mau lebih memperhatikan. Suatu hari, tidak lama lalu, saya mengeluh pada istri saya bahwa tukang cuci pasti telah mengecilkan celana saya. Istri saya tersenyum lembut dan menepuk perut saya, memberi tahu bahwa celana itu tidak mengecil. Yang mengecil justru sesuatu yang lain—saya sendiri!

Baca Juga: [Buku Bahasa Indonesia] Cosmos - Carl Sagan

Permainan CASHFLOW dirancang untuk memberikan setiap pemain umpan balik personal. Tujuannya adalah memberi Anda pilihan. Jika Anda mendapat kartu perahu dan itu membuat Anda berhutang, pertanyaannya adalah: “Sekarang apa yang bisa saya lakukan? Berapa banyak opsi finansial berbeda yang bisa saya ciptakan?” Itulah tujuan permainan ini: mengajarkan pemain berpikir dan menciptakan berbagai opsi finansial. Ribuan orang di seluruh dunia telah memainkan permainan ini. Pemain yang keluar dari Rat Race paling cepat adalah mereka yang memahami angka dan memiliki pikiran finansial kreatif. Mereka mengenali berbagai opsi finansial. Orang kaya sering kreatif dan mengambil risiko yang diperhitungkan. Orang yang paling lama keluar dari permainan biasanya kurang familiar dengan angka dan tidak memahami kekuatan investasi.

Beberapa orang bermain CASHFLOW® dan memperoleh banyak uang dalam permainan, tetapi mereka tidak tahu apa yang harus dilakukan dengannya. Meski memiliki uang, orang lain tampaknya selalu lebih maju daripada mereka. Hal ini juga terjadi di dunia nyata. Banyak orang memiliki banyak uang, tetapi tidak maju secara finansial.

Membatasi pilihan sama seperti terpaut pada gagasan lama. Saya punya seorang teman sejak SMA yang kini bekerja di tiga pekerjaan sekaligus. Bertahun-tahun lalu, ia adalah yang terkaya di antara teman-teman sekelas saya. Ketika perkebunan gula lokal ditutup, perusahaan tempat ia bekerja ikut tutup. Dalam pikirannya, ia hanya memiliki satu pilihan—pilihan lama: bekerja keras. Masalahnya, ia tidak bisa menemukan pekerjaan setara yang menghargai senioritasnya dari perusahaan lama.

Akibatnya, ia kini overqualified untuk pekerjaan yang ia jalani saat ini, sehingga gajinya lebih rendah. Ia sekarang bekerja di tiga pekerjaan untuk cukup bertahan hidup.

Saya pernah melihat orang bermain CASHFLOW® mengeluh karena kartu peluang yang tepat tidak muncul. Jadi mereka diam saja. Saya tahu ada orang yang bersikap sama di dunia nyata. Mereka menunggu peluang yang tepat.

Saya juga pernah melihat orang mendapat kartu peluang yang tepat tetapi tidak punya cukup uang. Lalu mereka mengeluh bahwa mereka bisa keluar dari Rat Race jika punya lebih banyak uang. Jadi mereka tetap diam. Saya tahu orang-orang seperti itu juga ada di dunia nyata. Mereka melihat semua peluang bagus, tetapi tidak punya uang.

Saya bahkan melihat orang menarik kartu peluang besar, membacanya keras-keras, tetapi tidak menyadari bahwa itu adalah peluang emas. Mereka punya uang, waktunya tepat, kartunya ada di tangan, tetapi mereka tidak bisa melihat peluang itu tepat di depan mata. Mereka gagal melihat bagaimana hal itu cocok dengan rencana finansial mereka untuk keluar dari Rat Race. Dan saya mengenal lebih banyak orang seperti itu dibanding gabungan semua kasus lain. Kebanyakan orang mendapat peluang seumur hidup tepat di depan mereka, tetapi gagal melihatnya. Setahun kemudian, mereka baru menyadarinya, setelah orang lain kaya terlebih dahulu.

Kecerdasan finansial sesungguhnya adalah memiliki lebih banyak pilihan. Jika peluang tidak datang pada Anda, apa lagi yang bisa Anda lakukan untuk memperbaiki posisi finansial? Jika peluang mendarat di pangkuan Anda tetapi Anda tidak punya uang dan bank menolak membantu, apa lagi yang bisa Anda lakukan agar peluang itu bekerja untuk Anda? Jika firasat Anda salah, dan apa yang Anda andalkan tidak terjadi, bagaimana Anda bisa mengubah “lemon” menjadi jutaan? Itulah kecerdasan finansial. Bukan sekadar apa yang terjadi, tetapi berapa banyak solusi finansial berbeda yang bisa Anda pikirkan untuk mengubah “lemon” menjadi jutaan. Ini soal seberapa kreatif Anda dalam memecahkan masalah finansial.

Kebanyakan orang hanya mengetahui satu solusi: bekerja keras, menabung, dan meminjam. Jadi mengapa Anda ingin meningkatkan kecerdasan finansial? Karena Anda ingin menjadi orang yang menciptakan keberuntungan sendiri. Anda mengambil apa pun yang terjadi dan menjadikannya lebih baik. Sedikit orang menyadari bahwa keberuntungan itu diciptakan, sama seperti uang. Dan jika Anda ingin lebih beruntung dan menciptakan uang alih-alih bekerja keras, maka kecerdasan finansial menjadi penting. Jika Anda termasuk orang yang menunggu hal yang tepat terjadi, Anda mungkin akan menunggu lama. Ini seperti menunggu semua lampu lalu lintas hijau sepanjang lima mil sebelum memulai perjalanan.

Saat masih kecil, Mike dan saya sering diingatkan oleh rich dad: “Uang itu tidak nyata.” Rich dad sesekali mengingatkan betapa dekatnya kita dengan rahasia uang pada hari pertama kami bertemu dan mulai “membuat uang” dari plaster paris. “Orang miskin dan kelas menengah bekerja untuk uang,” katanya. “Orang kaya menciptakan uang. Semakin nyata Anda memikirkan uang, semakin keras Anda akan bekerja untuknya. Jika Anda memahami bahwa uang itu tidak nyata, Anda akan cepat menjadi kaya.”

“Apa itu?” adalah pertanyaan yang sering kami ajukan. “Apa itu uang jika tidak nyata?”

“Apa yang kita sepakati sebagai nyata,” itulah jawaban rich dad.

Aset paling kuat yang kita miliki adalah pikiran kita. Jika dilatih dengan baik, pikiran dapat menciptakan kekayaan luar biasa seolah instan. Pikiran yang tidak terlatih juga dapat menciptakan kemiskinan ekstrem yang bisa menghancurkan keluarga selama beberapa generasi.

Di Era Informasi, uang meningkat secara eksponensial. Beberapa individu menjadi sangat kaya dari nol, hanya dengan ide dan kesepakatan. Jika Anda bertanya pada banyak orang yang berdagang saham atau investasi lain untuk hidup, mereka melihat hal ini terjadi setiap hari. Seringkali, jutaan dapat diperoleh secara instan dari nol. Dan dengan nol, maksud saya tidak ada uang yang berpindah tangan. Itu dilakukan melalui kesepakatan: isyarat tangan di lantai perdagangan, blip di layar pedagang di Lisbon dari layar pedagang di Toronto dan kembali ke Lisbon, telepon ke broker untuk membeli dan sesaat kemudian menjual. Uang tidak berpindah tangan. Kesepakatan yang terjadi.

Jadi, mengapa mengembangkan kecerdasan finansial? Hanya Anda yang bisa menjawabnya. Saya bisa mengatakan mengapa saya mengembangkannya. Saya melakukannya karena ingin menghasilkan uang dengan cepat. Bukan karena harus, tetapi karena ingin. Ini adalah proses belajar yang menarik. Saya mengembangkan IQ finansial karena ingin berpartisipasi dalam permainan tercepat dan terbesar di dunia. Dalam kapasitas kecil saya, saya ingin menjadi bagian dari evolusi manusia yang belum pernah terjadi sebelumnya ini—era di mana manusia bekerja dengan pikiran, bukan dengan tubuh.

Selain itu, di sanalah aksi terjadi. Di situlah semuanya terjadi. Itu keren. Menakutkan. Dan menyenangkan.

Itulah sebabnya saya berinvestasi pada kecerdasan finansial saya, mengembangkan aset paling kuat yang saya miliki. Saya ingin berada di antara orang-orang yang maju dengan berani. Saya tidak ingin tertinggal.

Saya akan memberi contoh sederhana menciptakan uang. Awal 1990-an, ekonomi Phoenix, Arizona, buruk sekali. Saya menonton acara TV ketika seorang perencana keuangan muncul dan memprediksi kehancuran. Saran beliau: menabung. “Sisihkan $100 setiap bulan,” katanya. “Dalam 40 tahun, Anda akan menjadi multimiliuner.”

Menabung setiap bulan memang ide yang baik. Itu satu opsi—opsi yang diikuti kebanyakan orang. Masalahnya: itu membuat orang buta terhadap apa yang sebenarnya terjadi. Mereka melewatkan peluang besar untuk pertumbuhan uang yang jauh lebih signifikan. Dunia berjalan begitu cepat, melewati mereka.

Seperti yang saya katakan, ekonomi saat itu sangat buruk. Bagi investor, itu kondisi pasar yang sempurna. Sebagian uang saya ada di pasar saham dan apartemen. Saya kekurangan kas. Karena orang-orang “memberikan” properti, saya membelinya. Saya tidak menabung. Saya berinvestasi. Kim dan saya memiliki lebih dari satu juta dolar yang bekerja di pasar yang sedang naik cepat. Itu adalah peluang terbaik untuk berinvestasi. Ekonominya buruk, tapi saya tidak bisa melewatkan kesepakatan kecil ini.

Rumah yang sebelumnya seharga $100,000 kini dijual $75,000. Namun, alih-alih berbelanja melalui agen properti lokal, saya mulai berbelanja di kantor pengacara kebangkrutan atau di tangga pengadilan. Di tempat-tempat “belanja” ini, rumah seharga $75,000 kadang bisa dibeli hanya dengan $20,000 atau kurang.

Dengan $2,000—yang dipinjamkan seorang teman kepada saya selama 90 hari dengan biaya $200—saya memberikan cek kasir kepada pengacara sebagai uang muka. Sementara proses akuisisi berlangsung, saya memasang iklan menawarkan rumah seharga $75,000 itu hanya dengan $60,000 dan tanpa uang muka.

Telepon berdering deras dan terus-menerus. Calon pembeli disaring, dan begitu properti secara hukum menjadi milik saya, semua calon pembeli diperbolehkan melihat rumah tersebut. Situasinya seperti pesta makan! Rumah itu terjual dalam beberapa menit. Saya meminta biaya pemrosesan sebesar $2,500, yang dengan senang hati mereka serahkan. Perusahaan escrow dan title kemudian mengambil alih proses selanjutnya. Saya mengembalikan $2,000 kepada teman saya beserta tambahan $200. Teman saya senang, pembeli rumah senang, pengacara senang, dan saya pun senang. Saya berhasil menjual rumah seharga $60,000 yang saya peroleh hanya dengan $20,000.

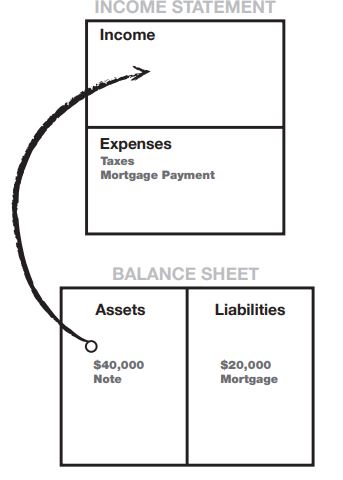

$40,000 itu tercipta dari uang dalam asset column saya dalam bentuk surat perjanjian (promissory note) dari pembeli. Total waktu kerja: lima jam.

Sekarang, setelah Anda mulai menjadi lebih melek finansial dan terampil membaca angka, saya akan menunjukkan mengapa ini merupakan contoh penciptaan uang.

$40,000 tercipta di asset column. Uang itu diciptakan tanpa dikenakan pajak. Dengan bunga 10 persen, $4,000 per tahun cash flow ditambahkan ke pendapatan.

-80x80.jpg)

Comments (0)