[Buku bahasa indonesia] Rich Dad Poor Dad - Robert Kiyosaki

5. Bayar Dirimu Terlebih Dahulu: Kekuatan Disiplin Diri

Jika kamu tidak bisa mengendalikan dirimu, jangan coba-coba menjadi kaya. Tidak ada gunanya berinvestasi, menghasilkan uang, lalu menghabiskannya. Kurangnya disiplin diri membuat sebagian besar pemenang lotere bangkrut segera setelah menang jutaan. Kurangnya disiplin diri juga membuat orang yang mendapat kenaikan gaji langsung membeli mobil baru atau pergi berlayar.

Sulit menentukan langkah mana dari 10 langkah yang paling penting. Tapi dari semua langkah, langkah ini mungkin yang paling sulit dikuasai jika belum menjadi bagian dari diri kita. Aku berani mengatakan bahwa disiplin diri pribadi adalah faktor nomor satu yang membedakan kaya, miskin, dan kelas menengah.

Sederhananya, orang dengan harga diri rendah dan toleransi rendah terhadap tekanan finansial tidak akan pernah menjadi kaya. Seperti yang diajarkan ayah kaya-ku, dunia akan mendorongmu. Dunia mendorong orang, bukan karena orang lain adalah penindas, tetapi karena individu kekurangan kendali internal dan disiplin. Orang yang tidak memiliki keteguhan internal sering menjadi korban mereka yang memiliki disiplin diri.

Di kelas wirausaha yang aku ajar, aku terus mengingatkan orang untuk tidak fokus pada produk, layanan, atau barang, tetapi fokus pada mengembangkan keterampilan manajemen. Tiga keterampilan manajemen terpenting untuk memulai bisnis sendiri adalah:

-

Arus kas (cash flow)

-

Orang (people)

-

Waktu pribadi (personal time)

Keterampilan untuk mengelola ketiganya berlaku pada apa pun, bukan hanya wirausahawan. Ketiganya memengaruhi cara hidupmu sebagai individu, anggota keluarga, bisnis, organisasi amal, kota, atau negara.

Setiap keterampilan ini ditingkatkan dengan penguasaan disiplin diri.

Aku tidak menganggap enteng pepatah, “Bayar dirimu terlebih dahulu.”

Pernyataan “Bayar dirimu terlebih dahulu” berasal dari buku George Clason, The Richest Man in Babylon. Jutaan kopi telah terjual. Namun meski jutaan orang mengulang pernyataan ini dengan bebas, sedikit yang mengikuti nasihatnya. Seperti yang kukatakan, literasi finansial memungkinkan seseorang membaca angka, dan angka menceritakan kisah. Dengan melihat laporan pendapatan dan neraca seseorang, aku bisa dengan mudah mengetahui apakah orang yang mengucapkan “Bayar dirimu terlebih dahulu” benar-benar mempraktikkannya.

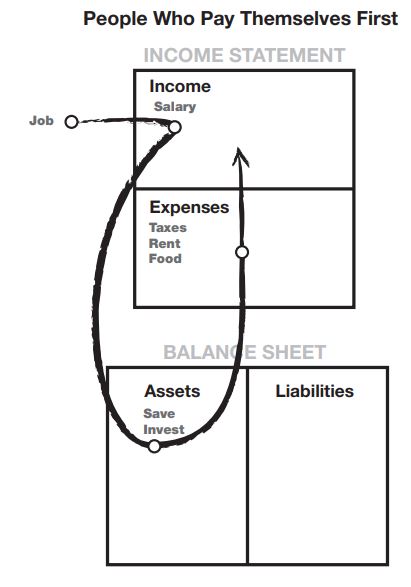

Satu gambar bernilai seribu kata. Mari kita tinjau laporan keuangan orang yang membayar dirinya terlebih dahulu dibandingkan orang yang tidak. Pelajari diagramnya dan lihat apakah kamu bisa menangkap perbedaannya. Sekali lagi, ini berkaitan dengan pemahaman arus kas, yang menceritakan segalanya. Kebanyakan orang melihat angka dan melewatkan ceritanya.

Orang-orang yang Membayar Diri Sendiri Terlebih Dahulu

Apakah kamu melihatnya? Diagram tersebut mencerminkan tindakan individu yang memilih untuk membayar dirinya sendiri terlebih dahulu. Setiap bulan, mereka mengalokasikan uang ke kolom aset sebelum membayar pengeluaran bulanan mereka. Meskipun jutaan orang telah membaca buku Clason dan memahami kata-kata “Bayar dirimu terlebih dahulu”, kenyataannya mereka membayar dirinya sendiri terakhir.

Sekarang aku bisa mendengar protes dari kalian yang sungguh percaya bahwa membayar tagihan terlebih dahulu itu benar. Aku juga bisa mendengar semua orang yang bertanggung jawab membayar tagihan tepat waktu. Aku tidak mengatakan untuk menjadi tidak bertanggung jawab dan tidak membayar tagihanmu. Yang kumaksud hanyalah melakukan apa yang dikatakan buku itu: Bayar dirimu terlebih dahulu. Diagram sebelumnya adalah gambaran akuntansi yang benar dari tindakan itu.

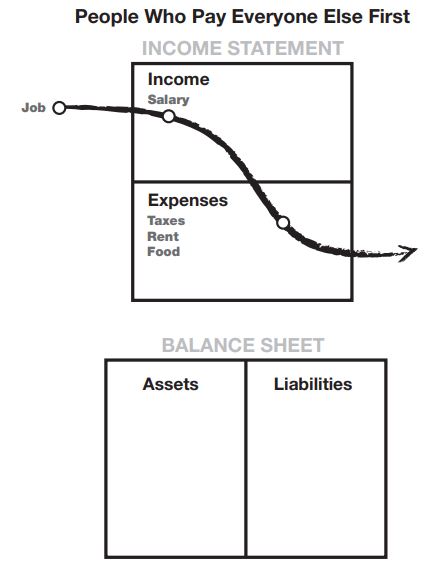

Diagram Ilustrasi:

Orang yang Membayar Semua Orang Lain Terlebih Dahulu

Jika kamu benar-benar mulai memahami kekuatan arus kas, kamu akan segera menyadari apa yang salah dengan diagram sebelumnya, atau mengapa 90 persen orang bekerja keras sepanjang hidup mereka dan akhirnya membutuhkan dukungan pemerintah seperti Jaminan Sosial ketika mereka tidak lagi mampu bekerja.

Kim dan aku pernah bekerja dengan banyak pembukuan, akuntan, dan bankir yang memiliki masalah besar dengan cara pandang “Bayar dirimu terlebih dahulu.” Alasannya adalah karena para profesional keuangan ini sebenarnya melakukan apa yang dilakukan mayoritas: mereka membayar diri mereka terakhir.

Pernah ada masa dalam hidupku ketika, karena alasan apapun, arus kas jauh lebih sedikit daripada tagihan. Aku tetap membayar diriku terlebih dahulu. Akuntan dan pembukuanku panik dan berteriak, “Mereka akan menagihmu. IRS akan memasukkanmu ke penjara.” “Kamu akan merusak rating kreditmu.” “Mereka akan memutus listrikmu.” Aku tetap membayar diriku terlebih dahulu.

“Kenapa?” kamu bertanya. Karena itulah inti dari buku The Richest Man in Babylon: kekuatan disiplin diri dan keteguhan internal. Seperti yang diajarkan ayah kaya-ku pada bulan pertama aku bekerja untuknya, kebanyakan orang membiarkan dunia mendorong mereka. Penagih tagihan menelepon, dan kamu “bayar atau terserah.” Kasir berkata, “Ah, masukkan saja ke kartu kreditmu.” Agen properti berkata, “Silakan saja. Pemerintah memberikan potongan pajak untuk rumahmu.”

Inti dari buku ini adalah memiliki keberanian melawan arus dan menjadi kaya. Kamu mungkin tidak lemah, tapi dalam hal uang, banyak orang menjadi penakut.

Aku tidak mengatakan untuk tidak bertanggung jawab. Alasan aku tidak memiliki utang kartu kredit tinggi, atau utang konsumtif lain, adalah karena aku membayar diriku sendiri terlebih dahulu. Alasan aku meminimalkan pendapatan yang dikenakan pajak adalah karena aku tidak ingin membayarnya kepada pemerintah. Itu sebabnya pendapatanku datang dari kolom asetku, melalui sebuah perusahaan di Nevada. Jika aku bekerja untuk uang, pemerintah yang mengambilnya.

Baca Juga: [Buku Bahasa Indonesia] Cosmos - Carl Sagan

Meskipun aku membayar tagihanku terakhir, aku cukup cerdas secara finansial untuk tidak terjebak dalam situasi keuangan sulit. Aku tidak suka utang konsumtif. Sebenarnya aku memiliki kewajiban lebih tinggi dibanding 99 persen populasi, tapi aku tidak membayarnya sendiri. Orang lain yang membayar kewajibanku. Mereka disebut penyewa.

Jadi, aturan nomor satu dalam membayar diri sendiri terlebih dahulu adalah: Jangan terjebak dalam utang konsumtif sejak awal. Meskipun aku membayar tagihanku terakhir, aku mengatur agar hanya ada tagihan kecil dan tidak penting yang harus dibayar.

Kadang-kadang, ketika aku kekurangan uang, aku tetap membayar diriku sendiri terlebih dahulu. Aku biarkan para kreditor dan bahkan pemerintah berteriak. Aku suka ketika mereka menjadi keras. Kenapa? Karena orang-orang itu sebenarnya memberi keuntungan padaku. Mereka menginspirasiku untuk keluar dan menciptakan lebih banyak uang. Jadi aku membayar diriku sendiri terlebih dahulu, menginvestasikan uang itu, dan membiarkan para kreditor berteriak. Biasanya aku tetap membayar mereka segera setelahnya. Kim dan aku memiliki kredit yang sangat baik. Kami hanya tidak menyerah pada tekanan dengan menghabiskan tabungan atau mencairkan saham untuk membayar utang konsumtif. Itu bukan langkah yang cerdas secara finansial.

Untuk berhasil membayar dirimu sendiri terlebih dahulu, perhatikan hal-hal berikut:

-

Jangan terjebak dalam utang besar yang harus kamu bayar. Jaga pengeluaran tetap rendah. Bangun aset terlebih dahulu. Baru beli rumah besar atau mobil mewah. Terjebak dalam Rat Race bukanlah tindakan cerdas.

-

Ketika kekurangan uang, biarkan tekanan itu membangun dan jangan mencairkan tabungan atau investasi. Gunakan tekanan itu untuk menginspirasi kecerdasan finansialmu mencari cara baru untuk menghasilkan lebih banyak uang, kemudian bayar tagihanmu. Kamu akan meningkatkan kemampuan menghasilkan uang sekaligus meningkatkan kecerdasan finansialmu.

Banyak kali aku terjebak dalam masalah finansial, tetapi menggunakan otak untuk menciptakan pendapatan lebih sambil menjaga aset di kolom asetku. Pembukuanku sering panik, tetapi aku seperti tentara yang setia menjaga benteng—Benteng Aset.

Orang miskin memiliki kebiasaan buruk. Salah satu kebiasaan buruk yang umum disebut “mengambil dari tabungan”. Orang kaya tahu bahwa tabungan hanya digunakan untuk menciptakan lebih banyak uang, bukan untuk membayar tagihan.

Aku tahu ini terdengar keras, tetapi seperti yang kukatakan, jika kamu tidak tangguh secara internal, dunia akan selalu mendorongmu.

Jika kamu tidak suka tekanan finansial, temukan formula yang cocok untukmu. Formula yang aman adalah: kurangi pengeluaran, simpan uang di bank, bayar pajak lebih dari yang seharusnya, beli reksa dana yang aman, dan jalani hidup rata-rata. Tetapi ini melanggar aturan bayar-dirimu-sendiri-terlebih-dulu.

Aturan ini tidak mendorong pengorbanan diri atau pantang finansial. Itu tidak berarti bayar dirimu dulu lalu kelaparan. Hidup dibuat untuk dinikmati. Jika kamu memanggil kecerdasan finansialmu, kamu bisa memiliki semua hal menyenangkan dalam hidup, menjadi kaya, dan tetap bisa membayar tagihan. Dan itulah kecerdasan finansial.

6. Bayar broker-mu dengan baik: kekuatan nasihat yang tepat

Kadang aku melihat orang menempelkan tanda “Dijual oleh Pemilik” di rumah mereka, atau melihat orang di TV mengaku sebagai “Broker Diskon.”

Ayah kaya-ku mengajariku untuk mengambil pendekatan sebaliknya. Ia percaya pada membayar profesional dengan baik, dan aku juga menerapkan kebijakan itu.

Hari ini, aku memiliki pengacara, akuntan, broker real estate, dan broker saham yang mahal. Kenapa? Karena jika mereka benar-benar profesional, jasa mereka seharusnya menghasilkan uang untukmu. Dan semakin banyak uang yang mereka hasilkan, semakin banyak uang yang aku hasilkan.

Kita hidup di Era Informasi. Informasi itu tak ternilai. Broker yang baik harus memberikan informasi sekaligus meluangkan waktu untuk mendidikmu. Aku memiliki beberapa broker yang melakukan itu untukku. Beberapa dari mereka mengajariku ketika aku hampir tidak punya uang, dan aku masih bekerja sama dengan mereka hingga hari ini.

Apa yang kubayar pada broker hanyalah sedikit dibandingkan dengan uang yang bisa kubuat berkat informasi yang mereka berikan. Aku senang ketika broker real estate atau broker sahamku menghasilkan banyak uang, karena itu biasanya berarti aku juga menghasilkan banyak uang.

Broker yang baik menghemat waktuku, selain menghasilkan uang—seperti saat aku membeli tanah kosong seharga $9.000 dan langsung menjualnya lebih dari $25.000 agar bisa membeli Porsche lebih cepat.

Broker adalah mata dan telingaku di pasar. Mereka hadir setiap hari, sehingga aku tidak perlu hadir. Aku lebih suka bermain golf.

Orang yang menjual rumah sendiri tampaknya tidak menghargai waktunya. Mengapa aku harus menghemat beberapa dolar ketika aku bisa menggunakan waktu itu untuk menghasilkan lebih banyak uang atau menghabiskannya dengan orang yang kucintai?

Yang lucu, banyak orang miskin dan kelas menengah tetap memberi tip 15–20 persen di restoran, meski pelayanannya buruk, tetapi mengeluh membayar broker 3–7 persen. Mereka senang memberi tip pada pengeluaran, tetapi menahan diri pada aset. Itu bukan cerdas secara finansial.

Perlu diingat, tidak semua broker sama. Sayangnya, kebanyakan broker hanyalah penjual. Mereka menjual, tetapi memiliki sedikit atau bahkan tidak ada properti sendiri. Ada perbedaan besar antara broker yang menjual rumah dan broker yang menjual investasi. Hal yang sama berlaku untuk broker saham, obligasi, reksa dana, dan asuransi yang mengaku sebagai perencana keuangan.

Saat mewawancarai profesional berbayar, pertama-tama aku menanyakan berapa banyak properti atau saham yang mereka miliki sendiri dan berapa persen pajak yang mereka bayar. Itu berlaku pada pengacara pajak maupun akuntan.

Cari broker yang memiliki kepentingan terbaik untukmu. Banyak broker bersedia meluangkan waktu mendidikmu, dan mereka bisa menjadi aset terbaik yang kamu temukan. Jadilah adil, dan sebagian besar akan bersikap adil padamu. Jika satu-satunya yang terpikirkan adalah memotong komisi mereka, mengapa mereka mau membantumu? Itu logika sederhana.

Seperti yang kukatakan sebelumnya, salah satu keterampilan manajemen adalah manajemen orang. Banyak orang hanya mengelola orang yang mereka rasa lebih bodoh dan berada di bawah kendali mereka. Banyak manajer menengah tetap di posisi menengah karena mereka hanya tahu cara bekerja dengan orang di bawah, tetapi tidak dengan yang di atas. Keterampilan sebenarnya adalah mengelola dan memberi penghargaan kepada orang yang lebih pintar dari kita dalam bidang tertentu. Itulah alasan perusahaan memiliki dewan direksi. Kamu juga harus memilikinya. Itu kecerdasan finansial.

7. Jadilah Indian giver: kekuatan mendapatkan sesuatu tanpa kehilangan

Ketika para pemukim Eropa pertama tiba di Amerika, mereka terkejut oleh praktik budaya beberapa orang Indian Amerika. Misalnya, jika seorang pemukim kedinginan, orang Indian akan memberinya selimut. Karena menganggapnya hadiah, pemukim sering tersinggung ketika selimut itu diminta kembali.

Orang Indian juga marah ketika menyadari para pemukim tidak mau mengembalikan. Dari situlah istilah “Indian giver” muncul, sebuah kesalahpahaman budaya sederhana.

Di dunia kolom aset, menjadi Indian giver sangat penting untuk kekayaan. Pertanyaan pertama investor cerdas adalah: “Seberapa cepat aku mendapatkan uangku kembali?” Mereka juga ingin tahu apa yang mereka dapat secara gratis, yang disebut juga “bagian dari keuntungan”. Itu sebabnya ROI (Return on Investment) begitu penting.

Contohnya, aku menemukan sebuah kondominium kecil yang sedang disita beberapa blok dari tempat tinggalku. Bank meminta $60.000, dan aku mengajukan penawaran $50.000, yang diterima mereka, hanya karena bersamaan dengan penawaranku ada cek kasir $50.000. Mereka sadar aku serius.

Kebanyakan investor akan berkata, “Bukankah kamu mengikat terlalu banyak uang tunai? Bukankah lebih baik mendapatkan pinjaman?” Jawabannya: “Tidak dalam kasus ini.” Perusahaan investasiku menggunakan kondominium ini sebagai sewa liburan di musim dingin ketika “snowbirds” datang ke Arizona. Harganya $2.500 per bulan selama empat bulan dalam setahun. Untuk sewa musim sepi, hanya $1.000 per bulan. Aku mendapat kembali uangku dalam sekitar tiga tahun. Sekarang aku memiliki aset ini, yang menghasilkan uang untukku bulan demi bulan.

Hal yang sama berlaku untuk saham. Seringkali brokerku menelepon dan menyarankan aku menaruh sejumlah besar uang pada saham perusahaan yang menurutnya akan naik nilainya—misal karena meluncurkan produk baru. Aku menaruh uangku selama satu minggu sampai satu bulan saat saham naik. Lalu aku menarik modal awalku, dan berhenti khawatir tentang fluktuasi pasar, karena uang awalku kembali dan siap bekerja di aset lain. Jadi uangku masuk, lalu keluar, dan aku memiliki aset yang secara teknis gratis.

Baca Juga: Lighten PDF Converter OCR 6.1.1 Full Version

Benar, aku kehilangan uang beberapa kali, tapi aku hanya bermain dengan uang yang mampu aku hilangkan. Rata-rata dari 10 investasi, aku berhasil home run dua atau tiga kali, lima atau enam tidak ada hasil, dan dua atau tiga kalah. Tapi aku membatasi kerugian hanya pada uang yang tersedia saat itu.

Pertanyaan pertama investor cerdas adalah:

“Seberapa cepat aku mendapatkan uangku kembali?”

Orang yang benci risiko menaruh uangnya di bank. Dalam jangka panjang, tabungan aman lebih baik daripada tidak menabung sama sekali. Tapi butuh waktu lama untuk mendapatkan kembali uangmu, dan biasanya tidak ada yang gratis dengan tabungan itu.

Di setiap investasiku, harus ada potensi keuntungan, sesuatu yang gratis—misal kondominium, mini-storage, sebidang tanah gratis, rumah, saham, atau gedung kantor. Dan harus ada risiko terbatas, atau ide berisiko rendah. Ada banyak buku khusus membahas hal ini, jadi aku tidak akan mengupasnya di sini. Ray Kroc, pendiri McDonald’s, menjual waralaba hamburger bukan karena mencintai hamburger, tapi karena ingin mendapatkan real estate di bawah waralaba itu secara gratis.

Jadi investor cerdas harus melihat lebih dari ROI. Mereka juga melihat aset yang mereka dapat secara gratis setelah uang mereka kembali. Itu adalah kecerdasan finansial.

8. Gunakan aset untuk membeli kemewahan: kekuatan fokus

Anak temanku mulai mengembangkan kebiasaan buruk: menghabiskan uang terlalu cepat. Baru berusia 16, dia ingin punya mobil sendiri. Alasannya: “Semua teman-temanku diberi mobil oleh orang tuanya.” Anak itu ingin menggunakan tabungannya untuk uang muka. Saat itulah ayahnya menelponku dan kemudian datang menemuiku.

“Menurutmu, aku harus membiarkannya atau cukup belikan mobil saja?” tanyanya.

Aku menjawab, “Mungkin ini meredakan tekanan sementara, tapi apa yang kamu ajarkan padanya dalam jangka panjang? Bisakah kamu menggunakan keinginannya memiliki mobil untuk menginspirasi anakmu belajar sesuatu?” Mendadak lampu ide menyala, dan dia segera pulang.

Dua bulan kemudian aku bertemu lagi dengan temanku.

“Apakah anakmu sudah punya mobil baru?” tanyaku.

“Belum, tapi aku memberinya $3.000 untuk mobil itu. Aku bilang gunakan uangku, bukan uang kuliahnya.”

“Wah, itu dermawan,” kataku.

“Tidak juga. Uang itu ada syaratnya.”

“Apa syaratnya?” tanyaku.

“Pertama, kami bermain game CASHFLOW-mu. Lalu kami berdiskusi panjang tentang penggunaan uang yang bijak. Setelah itu, aku memberinya langganan Wall Street Journal dan beberapa buku tentang pasar saham.”

“Lalu apa? Apa jebakannya?” tanyaku.

“Aku bilang $3.000 itu miliknya, tapi dia tidak bisa langsung membeli mobil. Dia bisa menggunakannya untuk mencari broker saham dan membeli serta menjual saham. Begitu dia berhasil membuat $6.000 dari $3.000 itu, uang itu akan menjadi miliknya untuk membeli mobil, dan $3.000 awal masuk ke dana kuliahnya.”

“Dan hasilnya apa?” tanyaku.

“Dia beruntung awalnya dalam trading, tapi kehilangan semuanya beberapa hari kemudian. Lalu dia benar-benar tertarik. Saat ini, aku kira dia rugi $2.000, tapi minatnya meningkat. Dia telah membaca semua buku yang kuberikan, dan pergi ke perpustakaan untuk belajar lebih banyak. Dia membaca Wall Street Journal dengan rakus, memperhatikan indikator. Dia hanya punya $1.000 tersisa, tapi minat dan belajarnya sangat tinggi. Dia tahu jika kehilangan uang itu, dia bisa berjalan selama dua tahun lagi. Tapi dia tampak tidak peduli. Bahkan dia tampak tidak tertarik membeli mobil, karena menemukan permainan yang lebih menyenangkan.”

“Apa yang terjadi jika dia kehilangan semua uang itu?” tanyaku.

“Kita akan menyeberangi jembatan itu ketika sampai di sana. Aku lebih suka dia kehilangan semuanya sekarang daripada menunggu sampai usianya seperti kita untuk menghadapi risiko kehilangan semuanya. Lagipula, itu adalah $3.000 terbaik yang pernah kubelanjakan untuk pendidikannya. Apa yang dia pelajari akan berguna seumur hidup, dan tampaknya dia telah memperoleh rasa hormat baru terhadap kekuatan uang.”

Seperti yang kukatakan sebelumnya, jika seseorang tidak bisa menguasai disiplin diri, sebaiknya jangan mencoba menjadi kaya. Aku mengatakan ini karena, meskipun proses mengembangkan arus kas dari kolom aset mudah secara teori, yang sulit adalah ketahanan mental untuk mengarahkan uang ke penggunaan yang tepat. Karena godaan eksternal, di dunia konsumer saat ini jauh lebih mudah menghabiskan uang di kolom pengeluaran.

Dengan ketahanan mental yang lemah, uang itu mengalir ke jalur resistensi paling rendah. Itu adalah penyebab kemiskinan dan perjuangan finansial.

Contoh berikut mengilustrasikan kecerdasan finansial yang dibutuhkan untuk mengarahkan uang agar menghasilkan lebih banyak uang:

Jika kita memberikan $10.000 kepada 100 orang di awal tahun, aku percaya bahwa pada akhir tahun:

-

80 orang akan tidak memiliki apa-apa. Bahkan, banyak yang akan menambah utang dengan membayar uang muka mobil baru, kulkas, elektronik, atau liburan.

-

16 orang akan meningkatkan $10.000 itu sebesar 5–10 persen.

-

4 orang akan meningkatkannya menjadi $20.000 atau bahkan jutaan.

Kita sekolah untuk mempelajari profesi agar bisa bekerja untuk uang. Menurutku, sama pentingnya untuk belajar bagaimana membuat uang bekerja untuk kita.

Aku menyukai kemewahanku seperti orang lain. Bedanya, aku tidak membelinya dengan kredit. Itu adalah jebakan keep-up-with-the-Joneses. Ketika aku ingin membeli Porsche, jalan mudahnya adalah menelepon bank dan meminjam uang. Sebagai gantinya, aku memilih untuk fokus pada kolom aset, bukan kolom kewajiban.

Sebagai kebiasaan, aku menggunakan keinginan untuk konsumsi untuk menginspirasi dan memotivasi kecerdasan finansialku dalam berinvestasi.

Terlalu sering hari ini, kita fokus meminjam uang untuk mendapatkan apa yang kita inginkan, daripada fokus menciptakan uang. Yang pertama lebih mudah dalam jangka pendek, tetapi lebih sulit dalam jangka panjang. Itu adalah kebiasaan buruk yang telah kita, sebagai individu maupun bangsa, lakukan. Ingat, jalan mudah sering menjadi sulit, dan jalan sulit sering menjadi mudah.

Semakin awal kamu bisa melatih dirimu dan orang yang kamu cintai untuk menguasai uang, semakin baik. Uang adalah kekuatan yang besar. Sayangnya, orang sering menggunakan kekuatan uang melawan diri mereka sendiri. Jika kecerdasan finansialmu rendah, uang akan menguasaimu. Itu akan lebih pintar darimu. Jika uang lebih pintar darimu, kamu akan bekerja untuknya sepanjang hidupmu.

Untuk menjadi penguasa uang, kamu harus lebih pintar darinya. Maka uang akan patuh pada perintahmu. Alih-alih menjadi budaknya, kamu akan menjadi tuan uang. Itulah kecerdasan finansial.

9. Pilih pahlawan: kekuatan mitos

Saat aku kecil, aku sangat mengagumi Willie Mays, Hank Aaron, dan Yogi Berra. Mereka adalah pahlawanku, dan aku ingin menjadi seperti mereka. Aku menghargai kartu bisbol mereka, tahu statistik mereka—RBI, ERA, rata-rata pukulan, gaji, dan bagaimana mereka naik dari liga minor.

Sebagai anak berusia sembilan tahun, ketika aku naik ke plate atau bermain di posisi first base atau catcher, aku bukan diriku sendiri. Aku berpura-pura menjadi pemain bisbol terkenal. Ini salah satu cara belajar paling kuat, dan sering hilang ketika kita dewasa. Kita kehilangan pahlawan kita.

Hari ini, aku melihat anak-anak bermain basket dekat rumahku. Di lapangan, mereka bukan Johnny kecil. Mereka berpura-pura menjadi pahlawan basket favorit mereka. Meniru atau meneladani pahlawan adalah bentuk pembelajaran kekuatan nyata.

Aku memiliki pahlawan baru seiring bertambahnya usia. Aku punya pahlawan golf, meniru ayunan mereka, dan membaca semua yang bisa kubaca tentang mereka. Aku juga memiliki pahlawan seperti Donald Trump, Warren Buffett, Peter Lynch, George Soros, dan Jim Rogers. Aku mengetahui statistik mereka seperti saat mengetahui ERA dan RBI pahlawan bisbol masa kecilku. Aku mengikuti investasi Warren Buffett dan membaca pandangannya tentang pasar dan cara memilih saham. Aku juga membaca tentang Donald Trump untuk mengetahui cara negosiasinya dan menyusun kesepakatan.

Sama seperti saat aku bukan diriku saat memukul, ketika berada di pasar atau menegosiasikan kesepakatan, aku secara bawah sadar bertindak dengan keberanian ala Trump. Atau saat menganalisis tren, aku melihatnya seolah Warren Buffett yang melakukannya. Dengan memiliki pahlawan, kita mengakses sumber kecerdasan mentah yang luar biasa.

Tapi pahlawan lebih dari sekadar menginspirasi. Mereka membuat segala sesuatu terlihat mudah. Membuatnya terlihat mudah meyakinkan kita untuk ingin menjadi seperti mereka. “Jika mereka bisa, aku juga bisa.”

Dalam investasi, terlalu banyak orang membuatnya terdengar sulit. Sebaliknya, temukan pahlawan yang membuatnya terlihat mudah.

10. Ajarkan dan kau akan menerima: kekuatan memberi

Kedua ayahku adalah guru. Ayah kaya-ku mengajarkan pelajaran yang kubawa seumur hidup: pentingnya bersikap dermawan atau memberi.

Ayahku yang terdidik banyak memberikan waktu dan pengetahuan, tapi hampir tidak pernah memberikan uang. Dia biasanya berkata akan memberi ketika memiliki uang lebih, tapi tentu saja jarang ada uang lebih.

Ayah kaya-ku memberi uang sekaligus pendidikan. Ia percaya kuat pada persepuluhan. “Jika kamu menginginkan sesuatu, kamu harus memberi terlebih dahulu,” katanya. Ketika kekurangan uang, ia tetap memberi untuk gereja atau yayasan favoritnya.

Jika aku bisa meninggalkan satu ide padamu, itu adalah ide ini. Setiap kali merasa kekurangan atau membutuhkan sesuatu, berikan dulu apa yang kamu inginkan, dan itu akan kembali berlipat ganda. Ini berlaku untuk uang, senyuman, cinta, atau persahabatan. Aku tahu ini sering menjadi hal terakhir yang ingin dilakukan seseorang, tapi ini selalu berhasil bagiku. Aku percaya prinsip timbal balik benar, dan aku memberi apa yang kuinginkan. Aku ingin uang, jadi aku memberi uang, dan itu kembali berlipat. Aku ingin penjualan, jadi aku membantu orang lain menjual sesuatu, dan penjualan datang padaku. Aku ingin kontak, jadi aku membantu orang lain mendapatkan kontak. Seolah-olah ajaib, kontak itu datang padaku. Aku pernah mendengar pepatah: “Tuhan tidak perlu menerima, tapi manusia perlu memberi.”

Ayah kaya-ku sering berkata, “Orang miskin lebih serakah daripada orang kaya.” Ia menjelaskan bahwa jika seseorang kaya, itu karena orang itu memberikan sesuatu yang diinginkan orang lain. Dalam hidupku, setiap kali aku merasa kekurangan uang atau bantuan, aku memberi dulu. Dan ketika aku memberi, itu selalu kembali.

Ini mengingatkanku pada cerita orang yang duduk dengan kayu bakar di tangan di malam yang dingin. Ia berteriak pada kompor, “Ketika kau memberiku panas, baru aku akan memasukkan kayu!” Dan saat soal uang, cinta, kebahagiaan, penjualan, dan kontak, yang perlu diingat adalah memberi dulu.

Seringkali hanya dengan berpikir apa yang kuinginkan dan bagaimana memberikannya kepada orang lain, aku membuka aliran berkah yang melimpah. Setiap kali aku merasa orang tidak tersenyum padaku, aku mulai tersenyum dan menyapa. Seolah-olah ajaib, aku dikelilingi orang-orang tersenyum. Dunia kita hanyalah cermin dari diri kita.

Itulah sebabnya aku berkata, “Ajarkan, dan kau akan menerima.” Semakin banyak aku mengajarkan orang yang ingin belajar, semakin banyak yang aku pelajari. Jika ingin belajar tentang uang, ajarkan kepada orang lain. Aliran ide baru dan perbedaan yang lebih halus akan datang.

Terkadang aku memberi dan tidak menerima apa pun, atau yang diterima tidak sesuai keinginan. Tapi setelah diperiksa lebih dalam, seringkali aku memberi untuk menerima, bukan memberi untuk kesenangan memberi itu sendiri.

Ayahku mengajar guru, dan ia menjadi guru yang ahli. Ayah kaya-ku selalu mengajar pemuda cara berbisnisnya. Dalam retrospeksi, kedermawanan mereka dengan apa yang mereka ketahui membuat mereka lebih pintar. Ada kekuatan di dunia ini yang jauh lebih pintar daripada kita. Kamu bisa mencapainya sendiri, tapi lebih mudah dengan bantuan kekuatan yang ada. Kamu hanya perlu dermawan dengan apa yang kamu miliki.

-80x80.jpg)

Comments (0)