[Buku bahasa indonesia] Rich Dad Poor Dad - Robert Kiyosaki

Jika pola Anda adalah menghabiskan segala yang Anda peroleh, maka kemungkinan besar peningkatan pemasukan hanya akan menghasilkan peningkatan pengeluaran. Itulah sebabnya muncul pepatah:

“Seorang bodoh dan uangnya adalah satu pesta besar.”

Saya telah berkali-kali mengatakan bahwa kita pergi ke sekolah untuk memperoleh keterampilan akademis dan keterampilan profesional, dan keduanya memang penting. Dengan keterampilan profesional itulah kita belajar cara menghasilkan uang.

Pada tahun 1960-an, ketika saya masih duduk di bangku sekolah menengah, jika seseorang berprestasi secara akademis, orang-orang biasanya beranggapan bahwa siswa cerdas itu akan menjadi dokter, karena profesi tersebut dianggap menjanjikan imbalan finansial terbesar.

Namun hari ini para dokter menghadapi tantangan keuangan yang bahkan tidak ingin saya harapkan menimpa musuh terburuk saya: perusahaan asuransi yang mengendalikan bisnis mereka, sistem pelayanan kesehatan yang dikelola secara ketat, campur tangan pemerintah, serta tuntutan malapraktik.

Saat ini, banyak anak bercita-cita menjadi atlet terkenal, bintang film, bintang rock, ratu kecantikan, atau CEO, karena di sanalah terdapat ketenaran, uang, dan prestise. Inilah salah satu alasan mengapa semakin sulit memotivasi anak-anak untuk belajar di sekolah saat ini.

Mereka mengetahui bahwa kesuksesan profesional tidak lagi semata-mata berkaitan dengan keberhasilan akademis, sebagaimana dahulu diyakini.

Karena para siswa meninggalkan sekolah tanpa keterampilan keuangan, jutaan orang terdidik berhasil meniti karier profesional mereka, tetapi kemudian mendapati diri mereka bergumul dengan kesulitan finansial. Mereka bekerja semakin keras, tetapi tidak pernah benar-benar maju.

Yang hilang dari pendidikan mereka bukanlah cara menghasilkan uang, melainkan cara mengelola uang.

Hal ini disebut kecakapan finansial—yakni apa yang Anda lakukan dengan uang setelah Anda memperolehnya, bagaimana menjaga agar orang lain tidak mengambilnya dari Anda, bagaimana mempertahankannya lebih lama, dan bagaimana membuat uang itu bekerja keras untuk Anda.

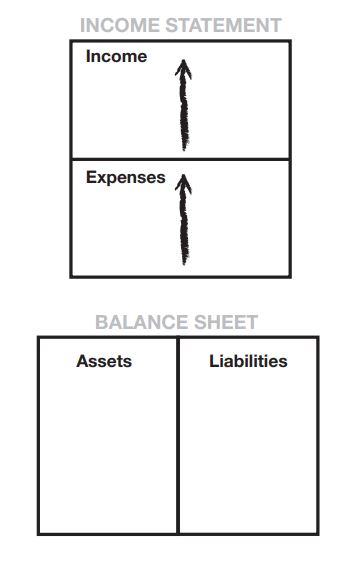

Kebanyakan orang tidak memahami mengapa mereka mengalami kesulitan keuangan, karena mereka tidak memahami arus kas.

Seseorang dapat saja sangat terdidik, berhasil secara profesional, namun buta huruf secara finansial.

Orang-orang seperti ini sering bekerja jauh lebih keras daripada yang sebenarnya diperlukan, karena mereka belajar bagaimana bekerja keras, tetapi tidak pernah belajar bagaimana membuat uang mereka bekerja keras bagi mereka.

Bagaimana Pencarian Mimpi Finansial Berubah Menjadi Mimpi Buruk Finansial

Kisah klasik tentang orang-orang yang bekerja keras biasanya mengikuti pola yang hampir sama.

Sepasang suami-istri muda yang baru menikah—bahagia dan berpendidikan tinggi—pindah ke sebuah apartemen sewaan yang sempit.

Segera mereka menyadari bahwa mereka dapat menghemat uang, karena dua orang dapat hidup dengan biaya yang hampir sama seperti satu orang.

Masalahnya, apartemen itu terasa sempit. Mereka pun memutuskan untuk menabung demi membeli rumah impian, agar kelak mereka dapat memiliki anak.

Kini mereka memiliki dua sumber penghasilan, dan mulai semakin memusatkan perhatian pada karier masing-masing.

Pendapatan mereka pun mulai meningkat.

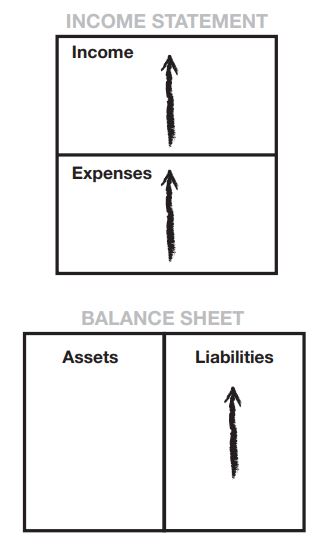

Namun, seiring meningkatnya pendapatan mereka, pengeluaran mereka pun ikut meningkat.

Pengeluaran terbesar bagi kebanyakan orang adalah pajak. Banyak orang mengira bahwa itu adalah pajak penghasilan, tetapi bagi sebagian besar orang Amerika, pajak terbesar mereka adalah Jaminan Sosial.

Sebagai seorang karyawan, tampaknya pajak Jaminan Sosial yang digabungkan dengan tarif pajak Medicare hanya sekitar 7,5 persen, tetapi sebenarnya 15 persen karena pemberi kerja harus menyamai jumlah Jaminan Sosial tersebut. Pada dasarnya, itu adalah uang yang tidak dapat dibayarkan pemberi kerja kepada Anda.

Selain itu, Anda masih harus membayar pajak penghasilan atas jumlah yang dipotong dari upah Anda untuk pajak Jaminan Sosial—penghasilan yang sebenarnya tidak pernah Anda terima karena langsung disalurkan ke Jaminan Sosial melalui pemotongan gaji.

Baca Juga: [Buku Bahasa Indonesia] Cosmos - Carl Sagan

Kembali kepada pasangan muda itu, sebagai akibat dari meningkatnya penghasilan mereka, mereka memutuskan untuk membeli rumah impian mereka.

Begitu mereka memiliki rumah tersebut, muncul pajak baru yang harus mereka bayar, yaitu pajak properti.

Kemudian mereka membeli mobil baru, perabot baru, dan peralatan rumah tangga baru agar sesuai dengan rumah baru mereka.

Tiba-tiba saja mereka tersadar bahwa kolom kewajiban mereka penuh dengan utang hipotek dan utang kartu kredit.

Kewajiban mereka pun meningkat.

Mereka kini terjebak dalam Rat Race. Tak lama kemudian seorang bayi lahir dan mereka bekerja lebih keras lagi. Proses yang sama terus berulang: pendapatan yang lebih tinggi menyebabkan pajak yang lebih tinggi juga, yang disebut bracket creep.

Sebuah kartu kredit datang melalui pos. Mereka menggunakannya hingga mencapai batas maksimum. Sebuah perusahaan pinjaman menelepon dan mengatakan bahwa “aset” terbesar mereka, yaitu rumah mereka, telah meningkat nilainya. Karena kredit mereka sangat baik, perusahaan tersebut menawarkan pinjaman konsolidasi tagihan dan mengatakan bahwa langkah cerdas yang harus dilakukan adalah melunasi utang konsumtif berbunga tinggi dengan membayar kartu kredit mereka.

Selain itu, bunga rumah mereka dapat dikurangkan dari pajak. Mereka pun setuju, dan melunasi kartu kredit berbunga tinggi tersebut. Mereka menarik napas lega. Kartu kredit mereka sudah lunas. Sekarang mereka telah memasukkan utang konsumtif mereka ke dalam hipotek rumah.

Pembayaran mereka menjadi lebih kecil karena utang tersebut diperpanjang selama 30 tahun. Itu dianggap sebagai hal yang cerdas untuk dilakukan.

Tetangga mereka kemudian menelepon dan mengundang mereka pergi berbelanja. Sedang ada obral Memorial Day. Mereka berjanji pada diri sendiri bahwa mereka hanya akan melihat-lihat saja, tetapi mereka tetap membawa kartu kredit, untuk berjaga-jaga.

Saya sering bertemu pasangan muda seperti ini. Nama mereka mungkin berbeda, tetapi masalah keuangan mereka sama. Mereka datang ke salah satu seminar saya untuk mendengar apa yang saya katakan. Mereka bertanya kepada saya, “Bisakah Anda memberi tahu kami bagaimana cara menghasilkan lebih banyak uang?”

Mereka tidak memahami bahwa masalah mereka sebenarnya adalah bagaimana mereka memilih membelanjakan uang yang sudah mereka miliki. Masalah itu disebabkan oleh ketidaktahuan finansial dan tidak memahami perbedaan antara aset dan liabilitas.

-80x80.jpg)

Comments (0)