[Buku bahasa indonesia] Rich Dad Poor Dad - Robert Kiyosaki

Lebih banyak uang jarang menyelesaikan masalah uang seseorang.

Kecerdasanlah yang menyelesaikan masalah.

Seorang teman saya yang sering berbicara kepada orang-orang yang terlilit utang memiliki sebuah pepatah yang selalu ia ulangi:

“Jika Anda menyadari bahwa Anda telah menggali diri Anda ke dalam sebuah lubang… berhentilah menggali.”

Ketika saya masih kecil, ayah saya sering mengatakan kepada kami bahwa orang Jepang mengenal tiga kekuatan: kekuatan pedang, permata, dan cermin.

Pedang melambangkan kekuatan senjata. Amerika telah menghabiskan triliunan dolar untuk senjata, dan karena itu menjadi kekuatan militer yang sangat kuat di dunia.

Permata melambangkan kekuatan uang. Ada kebenaran dalam pepatah yang mengatakan, “Ingat aturan emas: siapa yang memiliki emas, dialah yang membuat aturan.”

Cermin melambangkan kekuatan pengetahuan diri. Menurut legenda Jepang, pengetahuan diri ini adalah yang paling berharga di antara ketiganya.

Terlalu sering orang miskin dan kelas menengah membiarkan kekuatan uang mengendalikan mereka. Dengan hanya bangun pagi dan bekerja lebih keras, tanpa bertanya pada diri sendiri apakah apa yang mereka lakukan masuk akal, mereka justru menembak kaki mereka sendiri setiap pagi saat berangkat kerja.

Karena tidak sepenuhnya memahami uang, sebagian besar orang membiarkan kekuatannya yang luar biasa mengendalikan mereka.

Jika mereka menggunakan kekuatan cermin, mereka akan bertanya kepada diri sendiri:

“Apakah ini masuk akal?”

Terlalu sering, alih-alih mempercayai kebijaksanaan batin mereka—genius yang ada di dalam diri—kebanyakan orang mengikuti kerumunan. Mereka melakukan sesuatu karena semua orang juga melakukannya. Mereka menyesuaikan diri, bukan mempertanyakan.

Sering kali mereka secara otomatis mengulang apa yang telah diberitahukan kepada mereka:

-

“Diversifikasi.”

-

“Rumahmu adalah aset.”

-

“Rumahmu adalah investasi terbesar.”

-

“Kamu mendapat keringanan pajak jika menambah utang.”

-

“Carilah pekerjaan yang aman.”

-

“Jangan membuat kesalahan.”

-

“Jangan mengambil risiko.”

Dikatakan bahwa bagi kebanyakan orang, ketakutan berbicara di depan umum lebih besar daripada ketakutan terhadap kematian. Menurut para psikiater, ketakutan ini berasal dari rasa takut dikucilkan, takut menonjol, takut dikritik, takut ditertawakan, dan takut menjadi orang yang terasing.

Ketakutan untuk menjadi berbeda inilah yang mencegah kebanyakan orang mencari cara baru untuk menyelesaikan masalah mereka.

Itulah sebabnya ayah saya yang berpendidikan tinggi mengatakan bahwa orang Jepang paling menghargai kekuatan cermin, karena hanya ketika kita bercermin kita dapat menemukan kebenaran.

Ketakutan adalah alasan utama orang berkata, “Main aman saja.” Hal ini berlaku untuk banyak hal: olahraga, hubungan, karier, maupun uang.

Ketakutan yang sama—takut dikucilkan—membuat orang menyesuaikan diri dengan pendapat umum dan tren populer tanpa mempertanyakannya:

Baca Juga: [Buku Bahasa Indonesia] Cosmos - Carl Sagan

-

“Rumahmu adalah aset.”

-

“Ambil pinjaman konsolidasi tagihan dan keluarlah dari utang.”

-

“Bekerja lebih keras.”

-

“Itu promosi.”

-

“Suatu hari aku akan menjadi wakil presiden.”

-

“Menabunglah.”

-

“Kalau aku mendapat kenaikan gaji, aku akan membeli rumah yang lebih besar.”

-

“Reksa dana itu aman.”

Banyak masalah keuangan disebabkan oleh keinginan untuk menyamai gaya hidup orang lain (keeping up with the Joneses). Kadang-kadang kita perlu bercermin dan jujur pada kebijaksanaan batin kita sendiri, bukan pada ketakutan kita.

Seseorang bisa saja sangat berpendidikan, sukses secara profesional, tetapi buta secara finansial.

Pada saat Mike dan saya berusia 16 tahun, kami mulai mengalami masalah di sekolah. Kami bukan anak-anak nakal. Kami hanya mulai memisahkan diri dari kerumunan.

Kami bekerja untuk ayah Mike setelah sekolah dan pada akhir pekan. Mike dan saya sering menghabiskan waktu berjam-jam setelah bekerja hanya duduk di meja bersama ayahnya ketika ia mengadakan pertemuan dengan para bankir, pengacara, akuntan, broker, investor, manajer, dan karyawannya.

Di sini ada seorang pria yang berhenti sekolah pada usia 13 tahun tetapi sekarang memimpin, memberi instruksi, memerintah, dan mengajukan pertanyaan kepada orang-orang yang berpendidikan tinggi. Mereka datang ketika ia memanggil dan merasa tidak nyaman ketika ia tidak menyetujui mereka.

Dia adalah seseorang yang tidak mengikuti kerumunan. Dia adalah orang yang berpikir sendiri dan sangat membenci kalimat:

“Kita harus melakukannya seperti ini karena semua orang melakukannya.”

Dia juga membenci kata “tidak bisa.” Jika Anda ingin dia melakukan sesuatu, cukup katakan:

“Saya rasa Anda tidak bisa melakukannya.”

Mike dan saya belajar lebih banyak dengan duduk dalam pertemuan-pertemuannya daripada yang kami pelajari selama bertahun-tahun di sekolah, termasuk di perguruan tinggi. Ayah Mike mungkin tidak pintar secara akademis, tetapi ia terdidik secara finansial dan karena itu berhasil.

Ia selalu mengatakan kepada kami:

“Orang yang cerdas mempekerjakan orang yang lebih cerdas daripada dirinya.”

Karena itu, Mike dan saya mendapat keuntungan dengan menghabiskan waktu berjam-jam mendengarkan dan belajar dari orang-orang yang cerdas.

Namun karena pengalaman itu, Mike dan saya tidak bisa lagi mengikuti dogma standar yang diajarkan oleh para guru kami, dan hal itu menimbulkan masalah.

Setiap kali guru berkata,

“Jika kamu tidak mendapat nilai bagus, kamu tidak akan berhasil di dunia nyata,”

Mike dan saya hanya saling menaikkan alis.

Ketika kami diberitahu untuk mengikuti prosedur yang sudah ditetapkan dan tidak menyimpang dari aturan, kami dapat melihat bagaimana sekolah justru menghambat kreativitas.

Kami mulai memahami mengapa ayah kaya kami mengatakan bahwa sekolah dirancang untuk menghasilkan karyawan yang baik, bukan pengusaha.

Kadang-kadang Mike atau saya bertanya kepada guru bagaimana pelajaran yang kami pelajari dapat diterapkan di dunia nyata, atau mengapa kami tidak pernah belajar tentang uang dan bagaimana uang bekerja.

Untuk pertanyaan terakhir itu, kami sering mendapat jawaban bahwa uang tidaklah penting, dan jika kami berhasil dalam pendidikan, uang akan datang dengan sendirinya.

Semakin banyak kami memahami kekuatan uang, semakin jauh pula jarak kami dengan para guru dan teman-teman sekelas kami.

Baca Juga: Lighten PDF Converter OCR 6.1.1 Full Version

Ayah saya yang sangat berpendidikan tidak pernah menekan saya soal nilai, tetapi kami mulai sering berdebat tentang uang. Pada usia 16 tahun, mungkin saya sudah memiliki dasar pemahaman tentang uang yang jauh lebih baik daripada kedua orang tua saya.

Saya bisa membuat pembukuan, mendengarkan para akuntan pajak, pengacara perusahaan, bankir, broker properti, investor, dan sebagainya.

Sebaliknya, ayah saya berbicara dengan sesama guru.

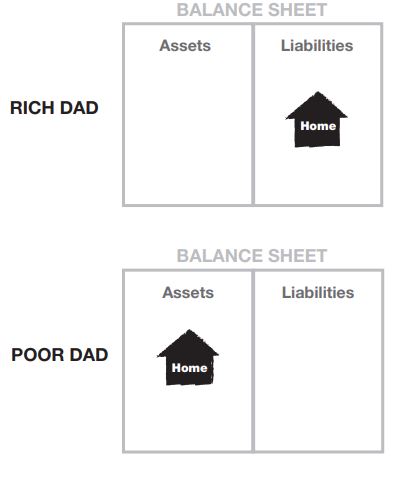

Suatu hari ayah saya mengatakan bahwa rumah kami adalah investasi terbesarnya.

Perdebatan yang tidak terlalu menyenangkan pun terjadi ketika saya menunjukkan kepadanya mengapa menurut saya rumah bukanlah investasi yang baik.

Diagram di atas menggambarkan perbedaan cara pandang antara ayah kaya saya dan ayah miskin saya ketika melihat rumah mereka.

Salah satu ayah menganggap rumahnya sebagai aset, sedangkan ayah yang lain menganggap rumahnya sebagai liabilitas.

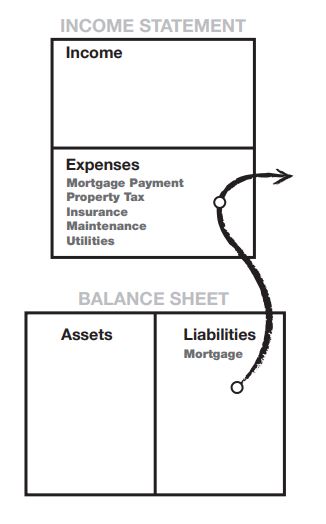

Saya masih ingat ketika saya menggambar diagram berikut untuk ayah saya dan menunjukkan kepadanya arah arus kas (cash flow). Saya juga memperlihatkan berbagai biaya tambahan yang menyertai kepemilikan rumah.

Rumah yang lebih besar berarti pengeluaran yang lebih besar, dan arus kas terus mengalir keluar melalui kolom pengeluaran.

Saat ini, orang-orang masih sering menentang gagasan bahwa rumah bukanlah sebuah aset. Saya tahu bahwa bagi banyak orang, rumah adalah impian sekaligus investasi terbesar mereka. Dan memiliki rumah sendiri tentu lebih baik daripada tidak memiliki apa pun. Saya hanya menawarkan cara pandang lain terhadap keyakinan populer ini.

Jika saya dan istri saya membeli rumah yang lebih besar dan lebih mewah, kami menyadari bahwa rumah itu bukanlah aset. Rumah itu akan menjadi liabilitas, karena akan mengambil uang dari kantong kami.

Pengeluaran yang muncul antara lain:

-

Pembayaran hipotek

-

Pajak properti

-

Asuransi

-

Perawatan

-

Utilitas

Semua itu membuat arus kas terus keluar.

Jadi inilah argumen yang saya ajukan. Saya sebenarnya tidak berharap kebanyakan orang akan setuju, karena rumah adalah sesuatu yang emosional. Ketika menyangkut uang, emosi yang tinggi sering kali menurunkan kecerdasan finansial. Dari pengalaman pribadi, saya tahu bahwa uang memiliki cara untuk membuat hampir setiap keputusan menjadi emosional.

Beberapa poin yang sering terjadi:

-

Ketika menyangkut rumah, kebanyakan orang bekerja sepanjang hidup mereka untuk membayar rumah yang sebenarnya tidak pernah benar-benar mereka miliki. Dengan kata lain, banyak orang membeli rumah baru setiap beberapa tahun, dan setiap kali mereka mengambil pinjaman baru selama 30 tahun untuk melunasi pinjaman sebelumnya.

-

Walaupun orang mendapatkan pengurangan pajak dari bunga hipotek, mereka tetap membayar semua pengeluaran lainnya dengan uang setelah pajak, bahkan setelah hipotek mereka lunas.

-

Orang tua istri saya pernah terkejut ketika pajak properti rumah mereka meningkat menjadi $1.000 per bulan. Hal ini terjadi setelah mereka pensiun, sehingga kenaikan tersebut membebani anggaran pensiun mereka dan membuat mereka merasa terpaksa untuk pindah.

-

Harga rumah tidak selalu naik. Saya memiliki teman yang masih berutang satu juta dolar untuk rumah yang saat ini nilainya jauh lebih rendah jika dijual.

-

Kerugian terbesar sebenarnya berasal dari kesempatan yang hilang. Jika semua uang Anda terikat pada rumah, Anda mungkin terpaksa bekerja lebih keras karena uang Anda terus keluar melalui kolom pengeluaran, bukannya menambah kolom aset. Inilah pola arus kas klasik kelas menengah. Jika pasangan muda menaruh lebih banyak uang ke kolom aset sejak awal, masa tua mereka akan lebih mudah. Aset mereka akan tumbuh dan dapat membantu menutupi pengeluaran.

Terlalu sering, rumah hanya menjadi sarana untuk mengambil pinjaman ekuitas rumah guna membayar pengeluaran yang terus meningkat.

Ringkasan

Pada akhirnya, keputusan untuk memiliki rumah yang terlalu mahal—daripada memulai portofolio investasi—dapat berdampak pada seseorang setidaknya dalam tiga hal berikut:

-

Kehilangan waktu, di mana aset lain seharusnya bisa bertumbuh nilainya.

-

Kehilangan tambahan modal, yang sebenarnya bisa diinvestasikan, tetapi malah digunakan untuk membayar biaya perawatan rumah yang tinggi.

-

Kehilangan pendidikan finansial, karena terlalu sering orang hanya menghitung rumah, tabungan, dan dana pensiun sebagai seluruh aset mereka. Karena tidak memiliki uang untuk diinvestasikan, mereka akhirnya tidak pernah berinvestasi. Hal ini membuat mereka kehilangan pengalaman investasi. Kebanyakan orang tidak pernah menjadi apa yang dalam dunia investasi disebut “investor yang canggih.” Padahal investasi terbaik biasanya pertama kali ditawarkan kepada investor yang canggih, yang kemudian menjualnya kembali kepada orang-orang yang bermain aman.

Saya tidak mengatakan agar Anda tidak membeli rumah. Yang saya katakan adalah Anda harus memahami perbedaan antara aset dan liabilitas.

Ketika saya ingin rumah yang lebih besar, saya terlebih dahulu membeli aset yang menghasilkan arus kas untuk membayar rumah tersebut.

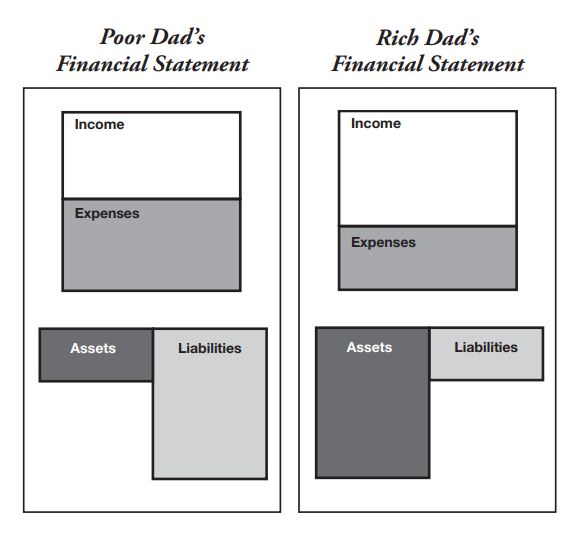

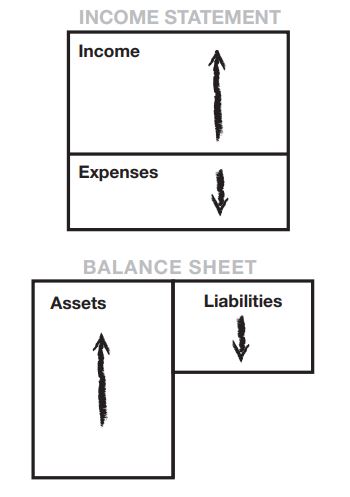

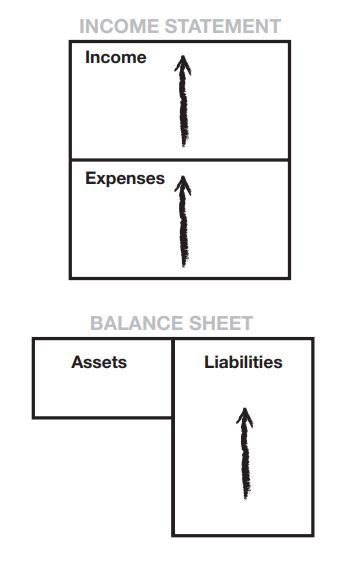

Laporan keuangan pribadi ayah saya yang terdidik menggambarkan dengan jelas kehidupan seseorang yang terjebak dalam Rat Race. Pengeluarannya selalu sama dengan pendapatannya, sehingga tidak pernah ada sisa yang cukup untuk berinvestasi dalam aset. Akibatnya, liabilitasnya lebih besar daripada asetnya.

Diagram berikut di sebelah kiri menunjukkan laporan laba-rugi ayah saya yang miskin. Satu gambar dapat menjelaskan ribuan kata. Diagram tersebut menunjukkan bahwa pendapatan dan pengeluarannya seimbang, sementara liabilitasnya lebih besar daripada asetnya.

Sementara itu, laporan keuangan pribadi ayah kaya saya di sebelah kanan mencerminkan hasil dari kehidupan yang didedikasikan untuk berinvestasi dan meminimalkan liabilitas.

Mengapa Orang Kaya Semakin Kaya

Tinjauan atas laporan keuangan ayah kaya saya menunjukkan mengapa orang kaya semakin kaya. Kolom aset menghasilkan pendapatan yang lebih dari cukup untuk menutupi pengeluaran, dan sisanya diinvestasikan kembali ke dalam kolom aset. Kolom aset terus bertumbuh dan, karena itu, pendapatan yang dihasilkannya juga ikut bertumbuh. Hasilnya, orang kaya semakin kaya.

Mengapa Kelas Menengah Kesulitan

Kelas menengah berada dalam kondisi perjuangan finansial yang terus-menerus. Sumber pendapatan utama mereka adalah gaji. Ketika gaji mereka meningkat, pajak mereka juga meningkat. Pengeluaran mereka cenderung meningkat sebanding dengan kenaikan gaji tersebut—karena itulah muncul istilah “Rat Race.” Mereka memperlakukan rumah mereka sebagai aset utama, alih-alih berinvestasi pada aset yang menghasilkan pendapatan.

Pola menganggap rumah sebagai investasi, serta filosofi bahwa kenaikan gaji berarti Anda bisa membeli rumah yang lebih besar atau membelanjakan lebih banyak uang, merupakan dasar dari masyarakat modern yang dipenuhi utang. Peningkatan pengeluaran mendorong keluarga masuk ke dalam utang yang lebih besar dan ketidakpastian finansial yang lebih tinggi, meskipun mereka mungkin sedang naik jabatan dan menerima kenaikan gaji secara rutin. Ini adalah cara hidup yang berisiko tinggi yang disebabkan oleh pendidikan finansial yang lemah.

Kehilangan pekerjaan dalam jumlah besar pada masa-masa terakhir ini membuktikan betapa rapuhnya kondisi finansial kelas menengah. Program pensiun perusahaan mulai digantikan oleh program 401(k). Jaminan Sosial juga jelas sedang bermasalah dan tidak dapat sepenuhnya diandalkan sebagai sumber dana pensiun. Kepanikan mulai melanda kelas menengah.

Saat ini, reksa dana menjadi populer karena dianggap mewakili keamanan. Pembeli reksa dana rata-rata terlalu sibuk bekerja untuk membayar pajak dan cicilan rumah, menabung untuk biaya kuliah anak-anak mereka, serta melunasi kartu kredit. Mereka tidak punya waktu untuk mempelajari investasi, sehingga mereka mengandalkan keahlian manajer reksa dana. Selain itu, karena reksa dana berisi berbagai jenis investasi, mereka merasa uang mereka lebih aman karena “terdiversifikasi.”

Kelas menengah yang terdidik ini mengikuti doktrin yang disebarkan oleh para broker reksa dana dan perencana keuangan:

“Bermainlah aman. Hindari risiko.”

Tragedi sebenarnya adalah kurangnya pendidikan finansial sejak dini yang justru menciptakan risiko bagi kebanyakan orang kelas menengah. Alasan mereka harus bermain aman adalah karena posisi keuangan mereka sebenarnya rapuh. Neraca keuangan mereka tidak seimbang. Sebaliknya, neraca mereka dipenuhi liabilitas dan hampir tidak memiliki aset nyata yang menghasilkan pendapatan.

Biasanya satu-satunya sumber pendapatan mereka adalah gaji dari pekerjaan. Kehidupan finansial mereka sepenuhnya bergantung pada pemberi kerja. Jadi ketika kesempatan investasi yang benar-benar luar biasa muncul, mereka tidak dapat memanfaatkannya karena mereka terlalu sibuk bekerja, dibebani pajak yang tinggi, dan terlilit utang.

Seperti yang saya katakan di awal bagian ini, aturan yang paling penting adalah mengetahui perbedaan antara aset dan liabilitas. Setelah Anda memahami perbedaannya, fokuskan usaha Anda untuk membeli aset yang menghasilkan pendapatan. Itulah cara terbaik untuk memulai jalan menuju kekayaan.

Teruslah melakukan hal itu, dan kolom aset Anda akan bertumbuh. Jaga agar liabilitas dan pengeluaran tetap rendah sehingga lebih banyak uang tersedia untuk terus dimasukkan ke dalam kolom aset. Lama-kelamaan, basis aset Anda akan menjadi cukup besar sehingga Anda mampu mempertimbangkan investasi yang lebih spekulatif—investasi yang mungkin memberikan pengembalian 100 persen hingga tak terbatas; investasi $5.000 yang bisa berubah menjadi $1 juta atau lebih; investasi yang oleh kelas menengah dianggap “terlalu berisiko.”

Namun investasi tersebut tidak berisiko bagi orang yang melek finansial.

Jika Anda melakukan apa yang dilakukan oleh kebanyakan orang, maka gambaran yang akan Anda dapatkan adalah sebagai berikut.

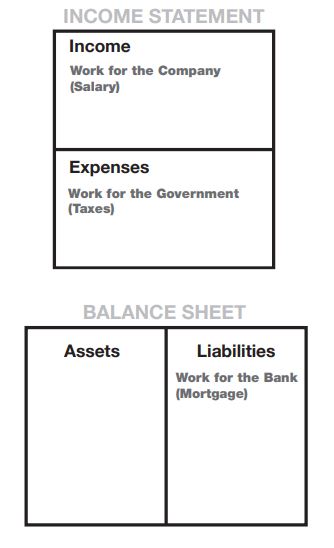

Sebagai seorang karyawan yang juga memiliki rumah, usaha kerja Anda pada umumnya berjalan sebagai berikut:

1. Anda bekerja untuk perusahaan

Para karyawan membuat pemilik bisnis atau para pemegang saham menjadi kaya, bukan diri mereka sendiri. Usaha dan keberhasilan Anda akan membantu menyediakan keberhasilan dan masa pensiun bagi pemilik perusahaan.

2. Anda bekerja untuk pemerintah

Pemerintah mengambil bagiannya dari gaji Anda bahkan sebelum Anda melihatnya. Dengan bekerja lebih keras, Anda hanya meningkatkan jumlah pajak yang diambil oleh pemerintah. Kebanyakan orang bekerja dari Januari sampai Mei hanya untuk pemerintah.

3. Anda bekerja untuk bank

Setelah pajak, pengeluaran terbesar berikutnya biasanya adalah cicilan rumah (mortgage) dan utang kartu kredit.

Masalah dari sekadar bekerja lebih keras adalah bahwa pada masing-masing dari tiga tingkat ini, mereka mengambil bagian yang lebih besar dari usaha tambahan Anda. Anda perlu belajar bagaimana membuat usaha tambahan Anda memberikan manfaat langsung bagi Anda dan keluarga Anda.

Setelah Anda memutuskan untuk berfokus pada mengurus bisnis Anda sendiri—yakni memusatkan usaha pada memperoleh aset, bukan sekadar mendapatkan gaji yang lebih besar—bagaimana Anda menetapkan tujuan? Kebanyakan orang tetap harus mempertahankan pekerjaan mereka dan bergantung pada gaji untuk mendanai pembelian aset mereka.

Ketika aset mereka bertambah, bagaimana mereka mengukur tingkat keberhasilan mereka? Kapan seseorang tahu bahwa ia kaya, bahwa ia memiliki kekayaan?

Selain memiliki definisi sendiri tentang aset dan liabilitas, saya juga memiliki definisi sendiri tentang kekayaan. Sebenarnya saya meminjamnya dari seorang pria bernama R. Buckminster Fuller. Sebagian orang menyebutnya orang aneh, dan sebagian lainnya menyebutnya jenius. Bertahun-tahun yang lalu ia membuat para arsitek ramai membicarakannya karena ia mengajukan paten untuk sesuatu yang disebut geodesic dome. Namun dalam pengajuan paten tersebut, Fuller juga mengatakan sesuatu tentang kekayaan.

Awalnya cukup membingungkan, tetapi setelah membacanya, lama-kelamaan mulai masuk akal:

Definisi Kekayaan

Kekayaan adalah kemampuan seseorang untuk bertahan hidup selama sejumlah hari ke depan—atau, jika saya berhenti bekerja hari ini, berapa lama saya bisa bertahan hidup?

Berbeda dengan kekayaan bersih (net worth)—yaitu selisih antara aset dan liabilitas—yang sering kali dipenuhi oleh barang mahal seseorang dan penilaian subjektif tentang nilai barang tersebut, definisi ini membuka kemungkinan untuk membuat ukuran yang benar-benar akurat. Sekarang saya dapat mengukur dan mengetahui posisi saya dalam mencapai tujuan untuk menjadi mandiri secara finansial.

Walaupun net worth sering mencakup aset yang tidak menghasilkan uang—seperti barang yang Anda beli dan sekarang hanya tersimpan di garasi—kekayaan mengukur seberapa banyak uang yang dihasilkan oleh uang Anda, dan dengan demikian mengukur kemampuan Anda untuk bertahan secara finansial.

Kekayaan adalah ukuran arus kas dari kolom aset dibandingkan dengan kolom pengeluaran.

Contoh

Misalkan:

-

Arus kas dari kolom aset saya = $1.000 per bulan

-

Pengeluaran bulanan saya = $2.000

Berapa kekayaan saya?

Mari kembali pada definisi Buckminster Fuller. Jika satu bulan diasumsikan 30 hari, maka arus kas saya hanya cukup untuk setengah bulan pengeluaran.

Ketika saya mencapai $2.000 arus kas per bulan dari aset, barulah saya menjadi kaya.

Jadi walaupun saya belum menjadi sangat kaya, saya sudah memiliki kekayaan. Sekarang saya memiliki pendapatan dari aset setiap bulan yang sepenuhnya menutupi pengeluaran bulanan saya.

Jika saya ingin meningkatkan pengeluaran, saya harus terlebih dahulu meningkatkan arus kas untuk mempertahankan tingkat kekayaan ini. Perhatikan juga bahwa pada titik ini saya tidak lagi bergantung pada gaji. Saya telah fokus membangun kolom aset yang membuat saya mandiri secara finansial. Jika saya berhenti bekerja hari ini, arus kas dari aset saya masih dapat menutupi pengeluaran bulanan saya.

Tujuan saya berikutnya adalah menginvestasikan kembali kelebihan arus kas dari aset ke dalam kolom aset. Semakin banyak uang yang masuk ke kolom aset, semakin besar kolom aset tersebut.

Semakin besar aset saya, semakin besar pula arus kas yang dihasilkannya. Dan selama pengeluaran saya tetap lebih kecil daripada arus kas dari aset tersebut, saya akan semakin kaya dengan pendapatan yang semakin besar dari sumber selain kerja fisik saya.

Jika proses reinvestasi ini terus berlangsung, saya sedang berada di jalur yang tepat untuk menjadi kaya.

Ingatlah pengamatan sederhana ini:

-

Orang kaya membeli aset.

-

Orang miskin hanya memiliki pengeluaran.

-

Kelas menengah membeli liabilitas yang mereka kira sebagai aset.

Lalu bagaimana saya mulai mengurus bisnis saya sendiri? Apa jawabannya?

Dengarkan pendiri McDonald’s pada bab berikutnya.

-80x80.jpg)

Comments (0)